UFEA 37기 커리큘럼은 파생상품의 이해, 변동성 스마일, 헤지 등에 대해 다뤘습니다. 대략적인 내용은 아래와 같습니다.

1. Basics of Derivatives

선도, 선물, 스왑 상품에 대한 이해를 하고, 옵션 상품과 옵션 전략에 대해서 학습했습니다.

블랙숄즈 방정식의 토대가 되는 주가 브라운 운동과 확률미분방정식을 토대로 도출되는 PDE에 대해 학습하였습니다.

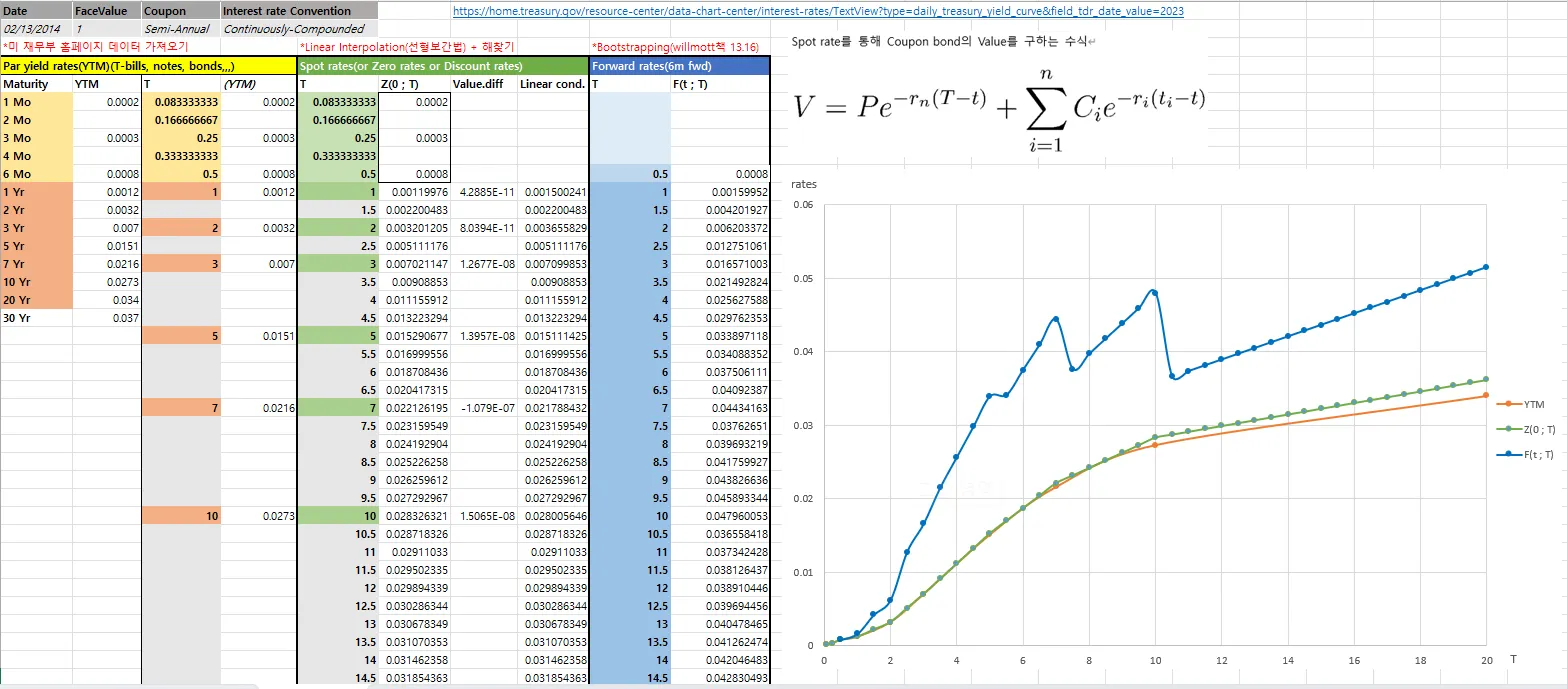

과제 : Linear interpolation로 미국채 Par Yield Curve에서 Spot Curve도출, Spot Curve에서 Forward Curve 만들기

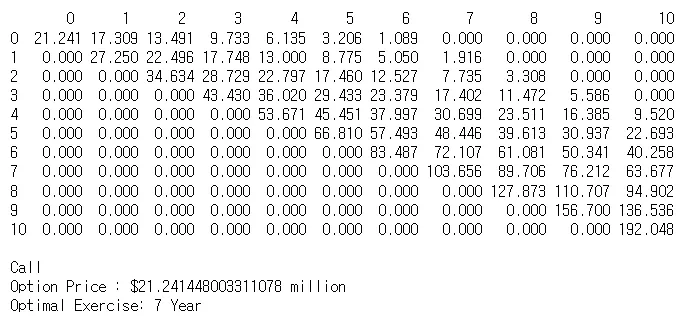

과제 : Binomial Tree를 이용한 아메리칸 옵션 Pricing(파이썬)

2. Volatility Smile

다양한 통계적 변동성 추정 모델 (GARCH, EWMA, Parkinson)을 학습 후, 내재 변동성 스마일 및 변동성 Skew에 대하여 학습하였습니다. 이를 보완한, Local Volatility, Stochastic Volatility, Jump model에 대해서 학습하였습니다.

과제 : Implied volatility surface

과제 : 모델에 따른 변동성 시계열 그래프 그리기

3. Hedge

Static hedge, Dynamic hedge 등 다양한 Hedge 개념에 대해 학습하였습니다.

실현 변동성과 내재변동성 헤지시 P&L, Hedging Error, 각 변동성 모델의 최적 헤지 비율 등에 대해 학습하였습니다.

과제 : 옵션 델타 헷지 포지션에서의 Hedging Error 엑셀 구현

정규 커리큘럼 이외에도

여러 스터디 (Market Microstructure, Economist, Computational Finance)를 진행하였으며, World Quant와의 산학협력을 진행하였습니다. (일부 스터디는 준회원부터 참여가 가능하며, 월드퀀트 활동은 신입회원도 가능합니다.)